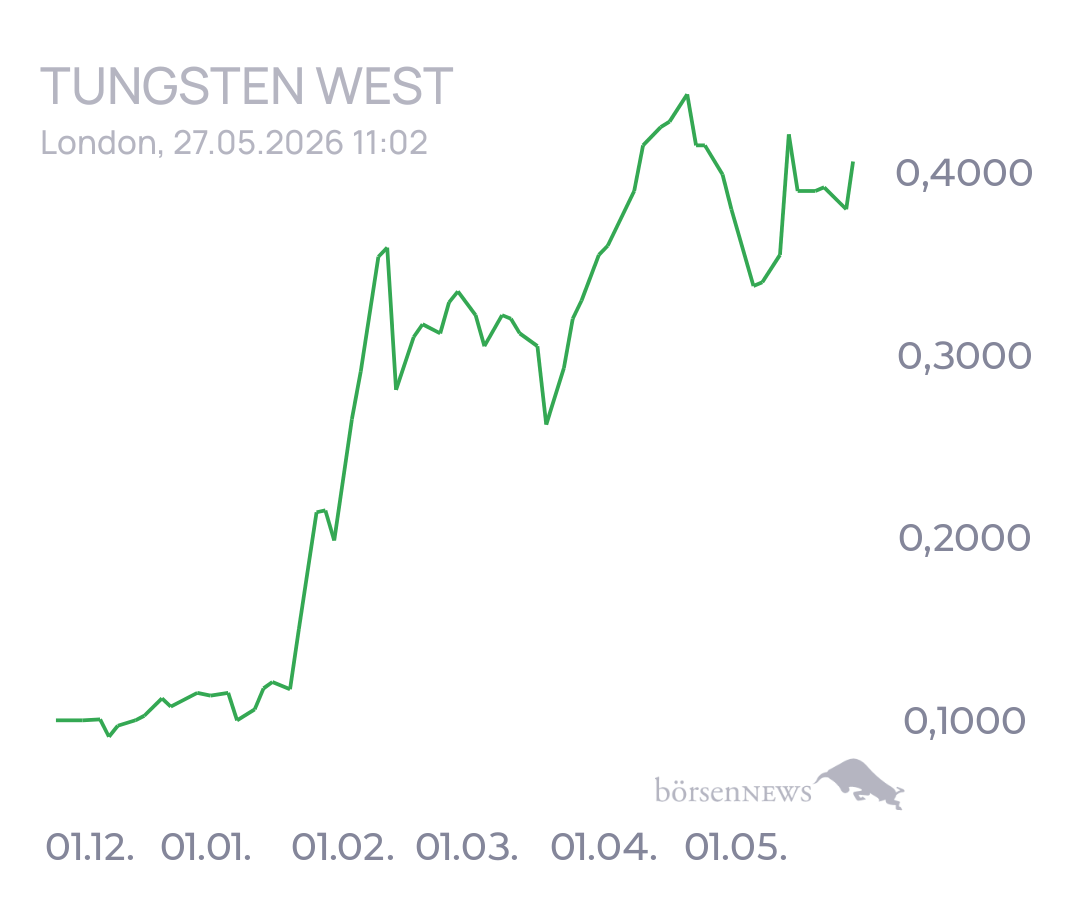

Tungsten West WKN: A3C53L ISIN: GB00BP6QM557 Kürzel: TUN Forum: Aktien Thema: Hauptdiskussion

0,3765

EUR

±0,00 % ±0,0000

27. Juni 2026, 12:58 Uhr,

Lang & Schwarz

Kommentare 1.944

thega,

27. Mai 11:27 Uhr

0

Ja, es fehlt ja praktisch nur noch die Unterschrift

https://www.lse.co.uk/rns/q1-2026-project-funding-and-debt-update-dq4t056atahkj8f.html

Schroeder66,

27. Mai 12:15 Uhr

0

https://x.com/baroninvestment/status/2059546753771176254

https://x.com/MiningVisuals/status/2059237590121808057

Schroeder66,

27. Mai 12:20 Uhr

6

Ich stelle mal die Übersetzung rein. Möchte aber dazu sagen des dies die Meinung des Herrn X von Baroninvestment ist: "Es ist erfreulich, dass TUNGSTEN WEST heute erstmals in die Analyse aufgenommen wurde, insbesondere da es kaum Broker-Empfehlungen gibt. Das erste Kursziel von 78 Pence erscheint mir allerdings sehr niedrig.

Die Broker-Analyse trägt den Titel: „Die nächste große Mine Großbritanniens“.

Ich bin froh, eine solide Position (zusammen mit STRATEGIC MINERALS) zu halten, da ich überzeugt bin, dass angesichts der enormen Cashflows, die in naher Zukunft generiert werden, noch erhebliches Aufwärtspotenzial besteht.

Auszüge aus der Analyse:

„Der im Machbarkeitsbericht angenommene Wolframpreis liegt bei 400 US-Dollar pro Tonne, während er heute bei über 3.000 US-Dollar pro Tonne liegt.“

„Bei voller Produktion und einem Wolframpreis von 2.300 US-Dollar pro Tonne schätzen wir, dass die Mine einen Nachsteuer-Free-Cashflow von 399 Millionen US-Dollar erwirtschaften wird – der Neustart der Mine verspricht eindeutig überdurchschnittliche Renditen.“

„Amortisationszeit unter einem Jahr. Gemäß unseren Modellannahmen wird die Amortisationszeit bereits im ersten Jahr erreicht.

Wir müssten den Wolframpreis auf 680 $/mtu senken, um einen Free Cashflow von lediglich 100 Mio. $ zu erzielen; wir halten dies für äußerst unwahrscheinlich. Daher ist das Amortisationsrisiko eindeutig sehr gering.“

„Eine kürzlich erfolgte Aktualisierung (Januar 2026) mit einem Wolframpreis von 1.313 $/mtu ergab einen Kapitalwert (NPV<sub>7,5</sub>) von 1.693 Mio. $ und einen internen Zinsfuß (IRR) von 197 %. Wir möchten darauf hinweisen, dass der aktuelle Preis über 3.000 $/mtu liegt und wir in unserem Modell für das erste Jahr (2027) einen Wolframpreis von 2.500 $/mtu zugrunde legen, der bis zu unserem langfristigen Preis von 850 $/mtu über die nächsten 7 Jahre reicht. Dies generiert einen Kapitalwert (NPV<sub>10</sub>) von 1.623 Mio. $ und einen IRR von 393 %.“

„Hemerdon ist risikofrei, verfügt über alle Genehmigungen und ist bereit für den Baubeginn … und die Finanzierung ist auf einem guten Weg. Tungsten West hat kürzlich 44 Mio. £ Eigenkapital gesichert und erzielt Fortschritte bei der Sicherung von ca. 85 Mio. $ Fremdkapital (ein Überbrückungskredit über 25 Mio. $ ist bereits vorhanden – RNS).“ 21.05.2026).

„Die Investition amortisiert sich nahezu sofort, und die kostengünstige Struktur ermöglicht es der Mine, auch nach dem Abflauen des Preisanstiegs überdurchschnittliche Gewinne zu erzielen. Die Betriebskosten belaufen sich auf 144 $/mtu gegenüber unserem prognostizierten langfristigen APT-Preis von 850 $/mtu.“

„Hemerdon verfügt über die weltweit größten Wolframvorkommen, und die geologischen Gegebenheiten sind gut erforscht. Die Machbarkeitsstudie hat gezeigt, dass die Vorkommen für über zwei Jahrzehnte Abbau ausreichen.“

thega,

27. Mai 11:15 Uhr

1

Den langen Vorlauf haben wir hier schon größtenteils hinter uns.

Hier geht‘s in Q3 2026 los 💪🏻

Oldi23,

27. Mai 11:10 Uhr

0

Neue Minenprojekte gehören zur Lösung. Sie diversifizieren die Versorgung und stärken den Zugang zu Primärmaterial. Doch sie brauchen Jahre bis zur vollen Produktion. Wer Europas Versorgungssicherheit allein darauf stützt, baut auf eine Basis mit langem Vorlauf.

Wann soll die Wolframmine hier den produzieren ?

TheART,

25. Mai 16:12 Uhr

0

Danke

thega,

25. Mai 15:38 Uhr

2

Die Anlage wird dieses Mal aus vier technischen Gründen funktionieren – Tungsten West hat die Konstruktionsfehler von Wolf Minerals komplett behoben:

* **70 % weniger Verschleiß (Röntgensortierung):** Über moderne **TOMRA XRT-Sortierer** wird das taube Gestein digital gescannt und per Druckluft aussortiert, *bevor* es in die Hauptanlage geht. Statt 3,5 Millionen Tonnen müssen nur noch hocheffiziente 700.000 Tonnen pro Jahr gemahlen werden. Das spart massiv Energie und Materialverschleiß.

* **Robuste Brecher statt Experimente:** Die fehlerhaften Walzenbrecher des Vorgängers wurden komplett herausgerissen. Ersetzt wurden sie durch **bewährte Backen- und Kegelbrecher**, die mit dem harten Granitgestein mühelos fertigwerden.

* **Vorsortierung durch Gekko-Jigs:** Über ein neues System von *Gekko Systems* wird das gröbere Erz mechanisch vorstrukturiert. Das entlastet die nachgelagerten, empfindlichen Feinaufbereitungsstufen um weitere 75 %.

* **Neuer Zwischenpuffer (Stockpile):** Es wurde ein großes Erzlager als Puffer zwischengeschaltet. Wenn die Mine oder die Brecher gewartet werden, läuft die Aufbereitungsanlage aus dem Lager einfach weiter. Die Fabrik steht nicht mehr sofort komplett still.

**Kurz gesagt:** Vorgänger Wolf Minerals scheiterte an einer schlecht geplanten Massenmahlung. Tungsten West sortiert den "Müll" digital vorab aus und verarbeitet nur noch einen Bruchteil des Volumens mit extrem robuster Standardtechnik.

thega,

25. Mai 15:34 Uhr

2

Das sagt die KI dazu

Beim Vorgänger **Wolf Minerals**, der die Hemerdon-Mine von 2015 bis zur Insolvenz im Jahr 2018 betrieb, lagen die kalkulierten und die realen Produktionskosten weit auseinander. Das Missverhältnis zwischen Theorie und Praxis war letztlich auch der Hauptgrund für das Scheitern des Unternehmens.

1. Die theoretischen Kosten (laut Machbarkeitsstudie 2011)

In der ursprünglichen definitiven Machbarkeitsstudie (DFS) ging Wolf Minerals von einer hocheffizienten, kostengünstigen Mine aus:

* **Kalkulierte C1-Cash-Kosten:** **105 USD pro mtu** (unter Berücksichtigung der Zinn-Gutschriften).

* **Gesamte Betriebskosten (LOM Cash Cost):** **122 USD pro mtu**.

Mit diesen Werten lag Wolf Minerals auf dem Papier absolut im wettbewerbsfähigen Bereich.

2. Die Realität: Warum die Kosten explodierten

Als der Betrieb 2015 anlief, stellte sich schnell heraus, dass die geplante Kostenstruktur eine Illusion war. Die tatsächlichen operativen Kosten (OPEX) schossen aus folgenden Gründen drastisch in die Höhe:

* **Das Granit-Problem (Anlagen-Fehlplanung):** Die Aufbereitungsanlage war falsch dimensioniert. Das extrem harte Granitgestein ("Killas") verursachte massiven Verschleiß. Die Brecher und Mühlen fielen ständig aus, was zu astronomischen Reparaturkosten und extremen Stillstandszeiten führte.

* **Massiver Massendurchsatz:** Wolf Minerals musste die vollen **3,0 bis 3,5 Millionen Tonnen Rohgestein** pro Jahr durch die gesamte Anlage jagen, mahlen und verarbeiten, um an das Wolfram zu kommen. Das fraß Unmengen an Energie und Betriebsmitteln.

* **Geringe Ausbeute (Recovery Rate):** Da die Anlage nicht richtig funktionierte, ging ein Großteil des Wolframs im Abraum verloren. Statt der geplanten Mengen wurde viel weniger verkaufsfähiges Konzentrat produziert.

> **Das Ergebnis:** Die realen Produktionskosten pro mtu stiegen weit über den damaligen Weltmarktpreis (der zeitweise auf unter 200 USD/mtu fiel). Wolf Minerals verbrannte monatlich Millionen, da jede produzierte Tonne Wolfram rechnerisch ein Verlustgeschäft war, bis 2018 die Reißleine gezogen werden musste.

>

### Der direkte Vergleich: Wolf Minerals vs. Tungsten West

Genau hier setzt die neue Strategie an, weshalb Tungsten West trotz höherer Inflation heute profitabler kalkulieren kann:

* **Wolf Minerals** setzte auf *Masse* (3,5 Mio. t Durchsatz) \rightarrow **Kosten explodierten wegen Verschleiß und Energie**.

* **Tungsten West** sortiert das taube Gestein vorab per Röntgen-Technologie (XRT) aus. Nur noch **700.000 Tonnen** erzreiches Gestein gehen in die Hauptanlage \rightarrow **AISC sinkt stabil auf ca. 144 USD/mtu**.

Johnny_Bravo,

25. Mai 14:05 Uhr

0

Es wäre nun interessant zu erfahren, wie viel Kosten das neue Sortier- und Röntgensystem einsparen kann und welche Menge an Konzentrat produziert werden kann, wenn die Anlage mit vorsortiertem Material unter Volllast betrieben wird. 🫣🤯💰.

Johnny_Bravo,

25. Mai 13:50 Uhr

0

331000 MTU Wolfram

462t Zinn

144$ kosten per MTU

Im bullischen Szenario aus deiner Rechnung:

* ca. 1,02 Mrd. US-$ Umsatz

* rund 945 Mio. US-$ operativer Gewinn vor Steuern/Zinsen usw.

wäre Tungsten West theoretisch kein kleiner Rohstoff-Explorer mehr, sondern ein extrem profitabler Spezialmetallproduzent.

Die Bewertung hängt dann vor allem davon ab, welches Gewinn-Multiple der Markt ansetzt.

⸻

Vereinfachte Bewertungsmodelle

1. Konservatives Bergbau-Multiple (KGV 5)

945\,\text{Mio.} \times 5

=

4{,}725\,\text{Mrd. US\$}

945\times5=4725

→ etwa 4,7 Mrd. US-$ Bewertung

⸻

2. Normales Produzenten-Multiple (KGV 8)

945 \times 8

=

7560

945\times8=7560

→ etwa 7,6 Mrd. US-$ Bewertung

⸻

3. Strategischer „Critical Minerals“-Premiumfall (KGV 12)

945 \times 12

=

11340

945\times12=11340

→ etwa 11,3 Mrd. US-$ Bewertung

Meistdiskutiert

|

|

Thema | ||

|---|---|---|---|

| 1 | Aktuelles zu Almonty Industries | +0,35 % | |

| 2 | Ast Space Mobile | ±0,00 % | |

| 3 | Gartner Hauptdiskussion | +1,01 % | |

| 4 | Quantum Crypto Security | ±0,00 % | |

| 5 | Mt Monger Resources Hauptdiskussion | ±0,00 % | |

| 6 | Germany 40 Hauptdiskussion | -1,29 % | |

| 7 | Diginex | ±0,00 % | |

| 8 | Battalion | +4,07 % | |

| 9 | Linien und Wellen Austausch Forum | +1,39 % | |

| 10 | VW Hauptdiskussion | ±0,00 % | Alle Diskussionen |

Aktien

|

|

Thema | ||

|---|---|---|---|

| 1 | Aktuelles zu Almonty Industries | +0,35 % | |

| 2 | Ast Space Mobile | ±0,00 % | |

| 3 | Gartner Hauptdiskussion | +1,01 % | |

| 4 | Quantum Crypto Security | ±0,00 % | |

| 5 | Mt Monger Resources Hauptdiskussion | ±0,00 % | |

| 6 | Diginex | ±0,00 % | |

| 7 | VW Hauptdiskussion | ±0,00 % | |

| 8 | Battalion | +4,07 % | |

| 9 | Linien und Wellen Austausch Forum | +1,39 % | |

| 10 | Strategy B | +1,39 % | Alle Diskussionen |