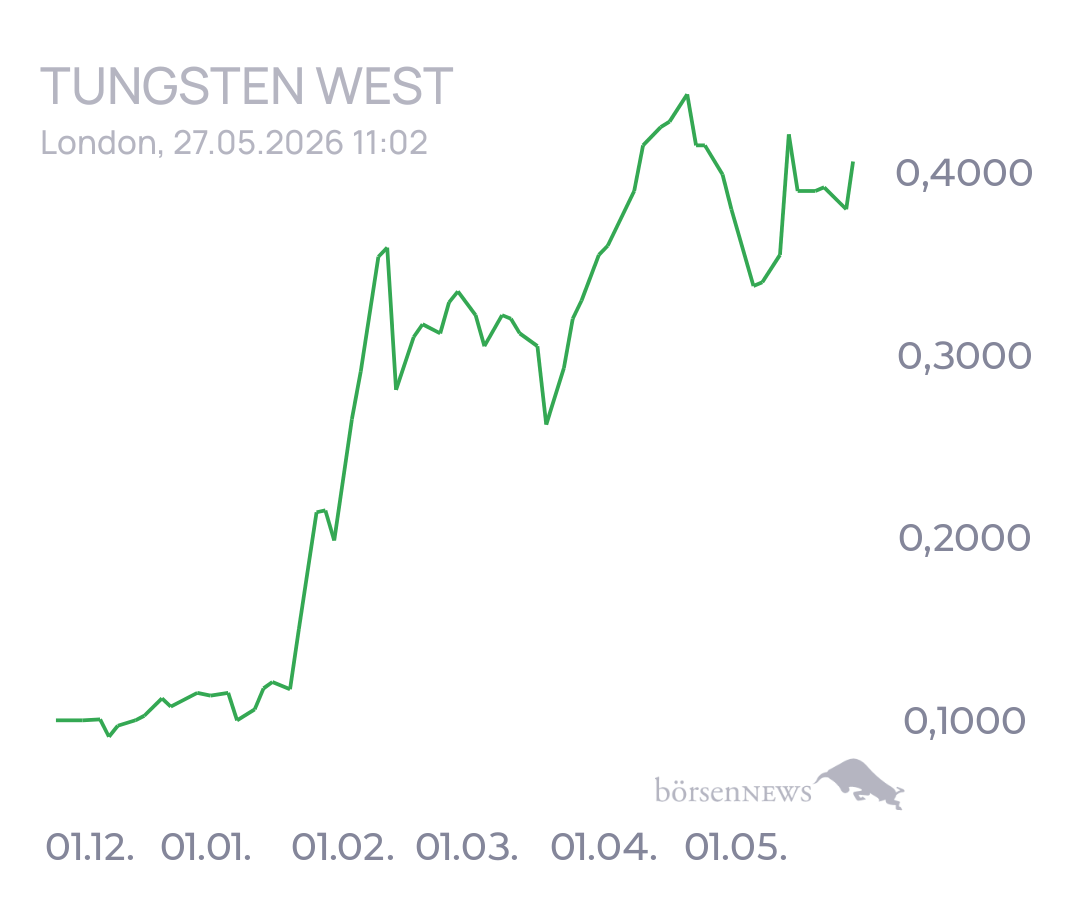

Tungsten West WKN: A3C53L ISIN: GB00BP6QM557 Kürzel: TUN Forum: Aktien Thema: Hauptdiskussion

Ich stelle mal die Übersetzung rein. Möchte aber dazu sagen des dies die Meinung des Herrn X von Baroninvestment ist: "Es ist erfreulich, dass TUNGSTEN WEST heute erstmals in die Analyse aufgenommen wurde, insbesondere da es kaum Broker-Empfehlungen gibt. Das erste Kursziel von 78 Pence erscheint mir allerdings sehr niedrig. Die Broker-Analyse trägt den Titel: „Die nächste große Mine Großbritanniens“. Ich bin froh, eine solide Position (zusammen mit STRATEGIC MINERALS) zu halten, da ich überzeugt bin, dass angesichts der enormen Cashflows, die in naher Zukunft generiert werden, noch erhebliches Aufwärtspotenzial besteht. Auszüge aus der Analyse: „Der im Machbarkeitsbericht angenommene Wolframpreis liegt bei 400 US-Dollar pro Tonne, während er heute bei über 3.000 US-Dollar pro Tonne liegt.“ „Bei voller Produktion und einem Wolframpreis von 2.300 US-Dollar pro Tonne schätzen wir, dass die Mine einen Nachsteuer-Free-Cashflow von 399 Millionen US-Dollar erwirtschaften wird – der Neustart der Mine verspricht eindeutig überdurchschnittliche Renditen.“ „Amortisationszeit unter einem Jahr. Gemäß unseren Modellannahmen wird die Amortisationszeit bereits im ersten Jahr erreicht. Wir müssten den Wolframpreis auf 680 $/mtu senken, um einen Free Cashflow von lediglich 100 Mio. $ zu erzielen; wir halten dies für äußerst unwahrscheinlich. Daher ist das Amortisationsrisiko eindeutig sehr gering.“ „Eine kürzlich erfolgte Aktualisierung (Januar 2026) mit einem Wolframpreis von 1.313 $/mtu ergab einen Kapitalwert (NPV<sub>7,5</sub>) von 1.693 Mio. $ und einen internen Zinsfuß (IRR) von 197 %. Wir möchten darauf hinweisen, dass der aktuelle Preis über 3.000 $/mtu liegt und wir in unserem Modell für das erste Jahr (2027) einen Wolframpreis von 2.500 $/mtu zugrunde legen, der bis zu unserem langfristigen Preis von 850 $/mtu über die nächsten 7 Jahre reicht. Dies generiert einen Kapitalwert (NPV<sub>10</sub>) von 1.623 Mio. $ und einen IRR von 393 %.“ „Hemerdon ist risikofrei, verfügt über alle Genehmigungen und ist bereit für den Baubeginn … und die Finanzierung ist auf einem guten Weg. Tungsten West hat kürzlich 44 Mio. £ Eigenkapital gesichert und erzielt Fortschritte bei der Sicherung von ca. 85 Mio. $ Fremdkapital (ein Überbrückungskredit über 25 Mio. $ ist bereits vorhanden – RNS).“ 21.05.2026). „Die Investition amortisiert sich nahezu sofort, und die kostengünstige Struktur ermöglicht es der Mine, auch nach dem Abflauen des Preisanstiegs überdurchschnittliche Gewinne zu erzielen. Die Betriebskosten belaufen sich auf 144 $/mtu gegenüber unserem prognostizierten langfristigen APT-Preis von 850 $/mtu.“ „Hemerdon verfügt über die weltweit größten Wolframvorkommen, und die geologischen Gegebenheiten sind gut erforscht. Die Machbarkeitsstudie hat gezeigt, dass die Vorkommen für über zwei Jahrzehnte Abbau ausreichen.“

|

|

Thema | ||

|---|---|---|---|

| 1 | Gamestop, das Ende naht | -0,21 % | |

| 2 | Aktuelles zu Almonty Industries | +0,35 % | |

| 3 | Aevex Hauptforum | +12,12 % | |

| 4 | VW Hauptdiskussion | ±0,00 % | |

| 5 | Virgin Galactica | ±0,00 % | |

| 6 | Germany 40 Hauptdiskussion | -1,29 % | |

| 7 | RHEINMETALL Hauptdiskussion | +0,32 % | |

| 8 | Metaplanet Inc. | ||

| 9 | MICROSTRATEGY Hauptdiskussion | +1,39 % | |

| 10 | Strategy B | +1,39 % | Alle Diskussionen |

|

|

Thema | ||

|---|---|---|---|

| 1 | Gamestop, das Ende naht | -0,21 % | |

| 2 | Aktuelles zu Almonty Industries | +0,35 % | |

| 3 | Aevex Hauptforum | +12,12 % | |

| 4 | VW Hauptdiskussion | ±0,00 % | |

| 5 | Virgin Galactica | ±0,00 % | |

| 6 | RHEINMETALL Hauptdiskussion | +0,32 % | |

| 7 | Strategy B | +1,39 % | |

| 8 | MICROSTRATEGY Hauptdiskussion | +1,39 % | |

| 9 | Gamestop💎🙌 | -0,21 % | |

| 10 | MSTR und STRC News | +1,39 % | Alle Diskussionen |