INTEL WKN: 855681 ISIN: US4581401001 Kürzel: INTC Forum: Aktien Thema: Hauptdiskussion

Diese Werbung richtet sich nur an Personen mit Wohn-/Geschäftssitz in Deutschland. Der jeweilige Basisprospekt, etwaige Nachträge, die Endgültigen Bedingungen sowie das maßgebliche Basisinformationsblatt sind auf www.dzbank-wertpapiere.de veröffentlicht. Beachten Sie auch die weiteren Hinweise zu dieser Werbung.

Ein Kursziel von 200 US-Dollar erscheint aus heutiger Sicht utopisch, und es ist richtig, solche Prognosen mit extremer Skepsis zu betrachten. Allerdings basiert die Argumentation, dass dies "wahrscheinlich nichts wird", auf einer Analyse des Status quo und verkennt die fundamentalen Hebel, die ein erfolgreicher Turnaround freisetzen könnte. Der Vergleich mit Nvidia und Apple hinkt in einem entscheidenden Punkt: Intel wird nicht dafür bewertet, was es heute ist, sondern für das immense Risiko, dass der eingeleitete Wandel scheitert. Die aktuelle Marktkapitalisierung von rund 105 Milliarden US-Dollar preist die miserable Performance der letzten Jahre, die massiven Verluste im Foundry-Geschäft und die Unsicherheit der Roadmap ein. Nvidia und Apple werden für ihre bewiesene Dominanz und ihre extrem hohen Margen bewertet. Die Investmentthese für Intel ist daher keine Wette darauf, dass Intel heute wie Nvidia ist, sondern eine Wette darauf, dass es in 3-5 Jahren wieder deutlich profitabler und wettbewerbsfähiger sein kann. Die enorme Lücke in der Bewertung ist also nicht der Grund, warum es unmöglich ist, sondern die Definition der Chance selbst. Die Behauptung, Intel fehle eine "beeindruckende Chip-Architektur wie NVIDIA", ist eine gefährliche Vereinfachung. Nvidias Stärke liegt in der GPU-Architektur für parallele Rechenprozesse, die das KI-Training dominiert. Intels historische Stärke und sein nach wie vor existierender Burggraben ist die x86-CPU-Architektur, die das Fundament des globalen Computing-Ökosystems bildet. Wie CEO Lip-Bu Tan noch im März 2025 feststellte, laufen "ungefähr 7 von 10 PCs auf der Welt mit Intel" und "fast drei Viertel der primären Rechenzentrum-Workloads der Welt laufen ebenfalls auf Intel-Silizium" (Quelle: 2025.03.26 submitted as a supplement to the 2024 annual report). Das ist eine massive, installierte Basis. Die neue KI-Strategie, die im Q2 2025 Earnings Call skizziert wurde, zielt klugerweise nicht darauf ab, Nvidia im Trainings-Segment frontal anzugreifen, sondern sich auf aufstrebende Bereiche wie Inferenz, "agentic AI" und Edge-Anwendungen zu konzentrieren, wo die CPU-Stärken relevanter sind. Die Führungsposition im aufstrebenden AI-PC-Markt, die im Q4 2024 Earnings Call betont wurde, ist ein konkretes Beispiel für diese Strategie. Die Theorie, dass Microsoft Intel durch Windows-11-Anforderungen künstlich stützt, ist zwar eine interessante Beobachtung, aber der wesentlich stärkere Treiber für den Hardware-Refresh-Zyklus ist die Einführung des AI PCs. Intel arbeitet hier, wie in der Pressemitteilung vom 6. Januar 2025 dargelegt, mit über 200 Softwareanbietern zusammen, um Hunderte von KI-Funktionen zu optimieren. Das schafft einen echten Mehrwert für den Nutzer, der weit über eine reine Betriebssystem-Inkompatibilität hinausgeht. Ein Kursziel von 200 US-Dollar ist kein kurzfristiges Trading-Ziel, sondern die mathematische Konsequenz eines gelungenen Turnarounds. Es impliziert, dass Intel es schafft, seine operativen Margen wieder in Richtung seiner historischen Norm von über 20% zu heben (im Gegensatz zu den aktuellen negativen Margen), das Foundry-Geschäft bis 2027 zumindest auf Breakeven zu bringen (ein Ziel, das im Q4 2024 Earnings Call bestätigt wurde) und die massive Kapitaldisziplin, die der neue CEO Lip-Bu Tan predigt, umzusetzen. Es ist eine Wette auf die Umsetzung, nicht auf die Hoffnung. Der Weg dorthin ist zweifellos ein "harter Brocken", aber die Annahme, dass es "wahrscheinlich nichts wird", ignoriert die strategische Neuausrichtung und die massive politische und finanzielle Unterstützung, die das Unternehmen jetzt erhält.

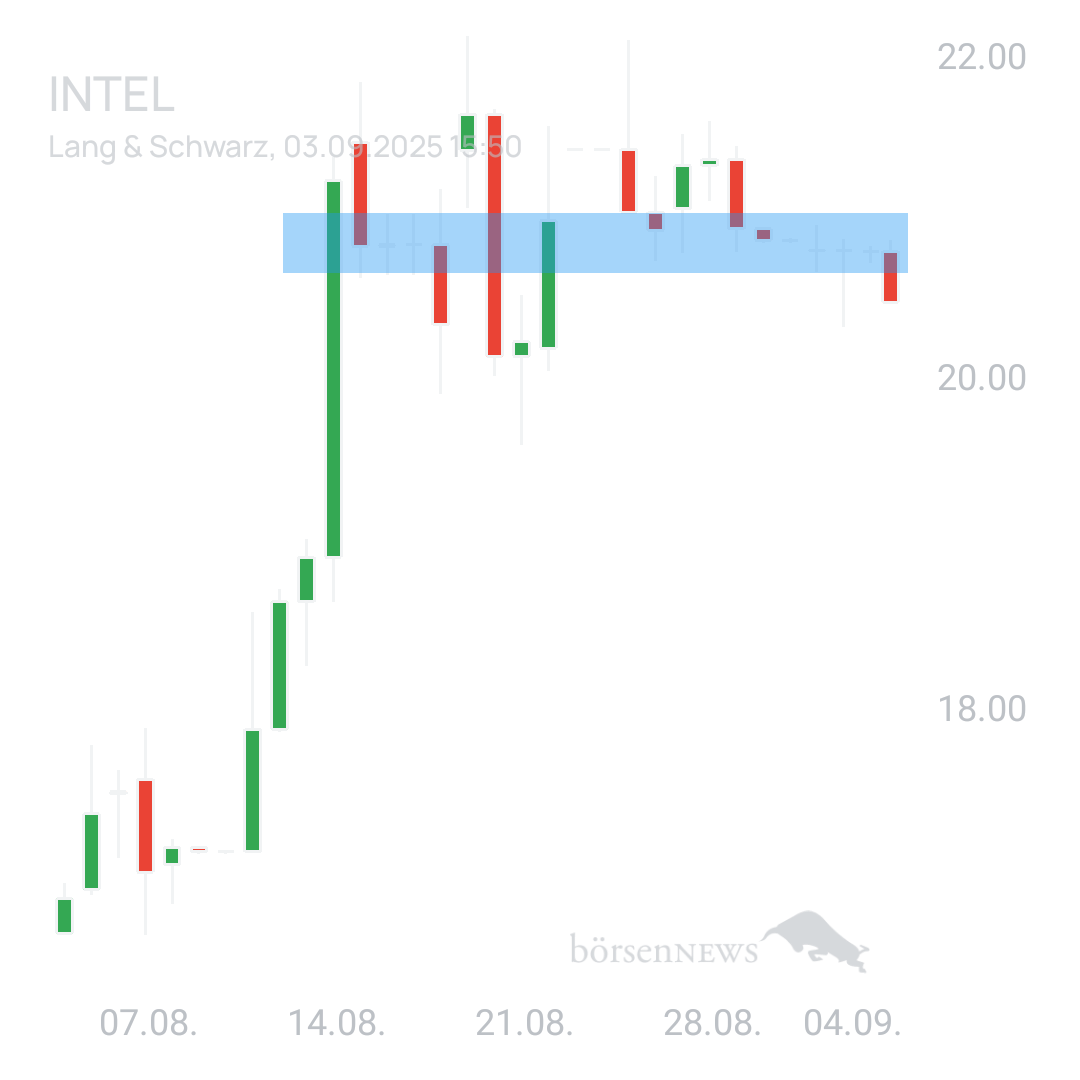

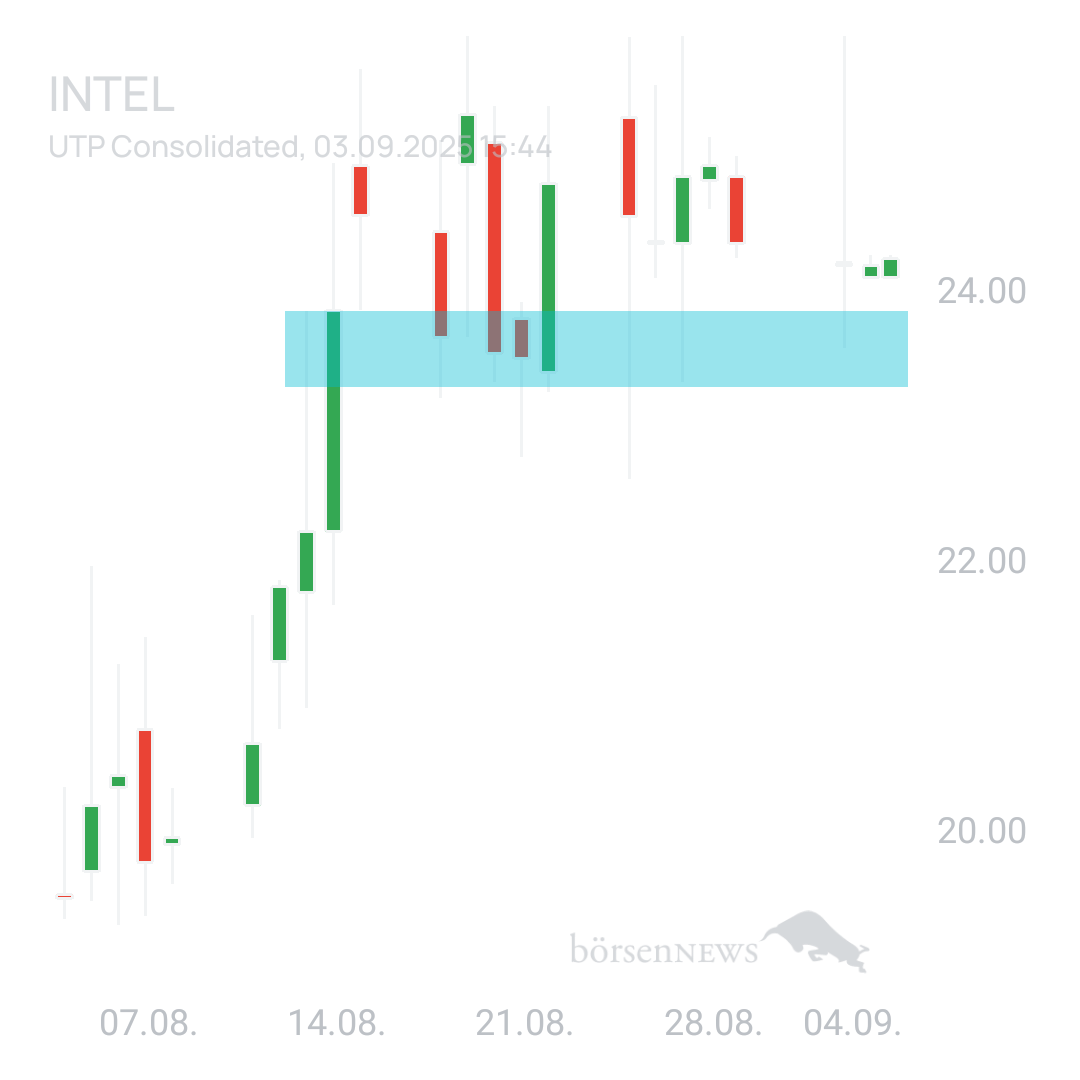

AMD 263,45 NVIDIA 4160,28 INTEL 105,77 Apple 3423,49 Man hofft, dass Intel irgendwann die 1-Billionen-Marke bei der Marktkapitalisierung erreicht. Ziel wäre, sich auf das Niveau von NVIDIA und Apple hochzuarbeiten. Aktuell liegt Intel aber nur bei rund 105 Milliarden – da ist also noch ein weiter Weg. Weshalb ein Kursziel von 21 $ auf 200 $ genannt. Die Hoffnung ist, dass Intel endlich auch global Eindruck macht. Aber das wird ein harter Brocken – wahrscheinlich wird das nichts. Intel bräuchte eine beeindruckende Chip-Architektur wie NVIDIA. Das fehlt aktuell. Auffällig ist auch, dass Windows 11 nicht auf jeder Hardware läuft – obwohl es technisch gar nicht so weit von Windows 10 entfernt ist. Es sieht fast so aus, als würde MS versuchen, Intel zu unterstützen – und die Nutzer indirekt dazu bringen, neue Hardware zu kaufen, um auf Windows 11 umzusteigen. Vielleicht wurden sogar absichtlich problematische Updates verteilt, damit man gezwungen wird, aufzurüsten

Das "schwarze Bild", das du als düsteren Ausblick für Intel interpretiert hast, schau dir die Meta-Position an: +328%. Gekauft, als der Markt das Metaverse für tot erklärt hat und die Aktie am Boden lag. Das ist der beste Beweis dafür, dass der Markt – und die "Renommierten", die du anführst – kurzfristig oft spektakulär falsch liegt. Und genau das führt uns zu Intel. Du hast völlig recht, dass die "Renommierten" – also der breite Markt – das aktuell anders sehen. Aber warum? Weil der Markt kurzfristig agiert und auf die offensichtlichen Probleme fokussiert ist: Intels miserable Performance der letzten Jahre, die hohen Investitionen, die Unsicherheit des Turnarounds und die Tatsache, dass die Früchte der Restrukturierung erst in 2-3 Jahren sichtbar werden. Der Markt preist die Vergangenheit und die unmittelbare Gegenwart ein. Was er aber noch nicht einpreist, sind die strukturellen, langfristigen Veränderungen: Die neue Kapitaldisziplin: Unter CEO Lip-Bu Tan wird nicht mehr "auf Verdacht" gebaut. Wie er im Q2 2025 Earnings Call klarstellte, wird in 14A nur investiert, wenn ein externer Ankerkunde gewonnen wird. Das ist das genaue Gegenteil der "unklugen und exzessiven" Investitionen der Vergangenheit, die er selbst kritisiert hat. Die strategische Unverzichtbarkeit: Die US-Regierung investiert nicht in Intel, weil es das profitabelste Unternehmen ist, sondern weil es, wie in der Pressemitteilung vom 22. August 2025 betont, das einzige Unternehmen ist, das führende Logik-Forschung und -Fertigung in den USA betreibt. In einer Welt eskalierender geopolitischer Spannungen, insbesondere um Taiwan, ist das eine strategische Notwendigkeit, keine simple Finanztransaktion. Die Qualität der Führung: Das 2-Milliarden-Investment von Softbank ist, wie die Pressemitteilung vom 18. August 2025 nahelegt, ein direkter Vertrauensbeweis in die jahrzehntelange Beziehung zwischen Masayoshi Son und Lip-Bu Tan. Es ist eine Wette auf einen der erfolgreichsten Sanierer der Branche. Gegen den Strom zu schwimmen ist immer riskant, aber es ist die einzige Möglichkeit, überdurchschnittliche Renditen zu erzielen. Die Großinvestoren werden "all in" gehen, wenn die Quartalszahlen die Wende bestätigen – aber dann wird der Kurs nicht mehr bei 20 Euro stehen. Die Kunst besteht darin, die fundamentalen Weichenstellungen zu erkennen, bevor sie für jeden offensichtlich sind. Was die Geopolitik bis zum Ende des Jahrzehnts angeht: Die Wahrscheinlichkeit einer weiteren Entkopplung zwischen den USA und China steigt, und genau in diesem Szenario wird ein Unternehmen wie Intel, das als Pfeiler der technologischen Souveränität der USA positioniert wird, zu einem unschätzbar wertvollen strategischen Asset.

Warum melden sich Blatter und TradingWife nicht mehr? Stacheln hier die naiven Leute auf mit Goldgräber-Behauptungen - und jetzt Schweigen im Walde. Naja, TradingWife kenne ich ja schon lange genug, hat auch bei Bayer das Land mit Milch und Honig versprochen - und jetzt Tauchstation...

|

|

Thema | ||

|---|---|---|---|

| 1 | Novo Nordisk nach Split | -3,50 % | |

| 2 | RHEINMETALL Hauptdiskussion | +0,57 % | |

| 3 | PlasCred Circular Innovations | +1,65 % | |

| 4 | Battalion | +1,70 % | |

| 5 | SERVICENOW Hauptdiskussion | +2,18 % | |

| 6 | Diginex | ±0,00 % | |

| 7 | Trading- und Aktien-Chat | ||

| 8 | APPLE Hauptdiskussion | -1,10 % | |

| 9 | für alle, die es ehrlich meinen beim Traden. | ||

| 10 | INTEL Hauptdiskussion | +15,29 % | Alle Diskussionen |

|

|

Thema | ||

|---|---|---|---|

| 1 | Novo Nordisk nach Split | -3,11 % | |

| 2 | RHEINMETALL Hauptdiskussion | +0,57 % | |

| 3 | PlasCred Circular Innovations | +1,65 % | |

| 4 | Battalion | +1,70 % | |

| 5 | SERVICENOW Hauptdiskussion | +2,67 % | |

| 6 | Diginex | ±0,00 % | |

| 7 | INTEL Hauptdiskussion | +13,90 % | |

| 8 | ADOBE SYSTEMS Hauptdiskussion | -1,67 % | |

| 9 | APPLE Hauptdiskussion | -1,25 % | |

| 10 | $SUNE | +434,68 % | Alle Diskussionen |