MUTARES WKN: A2NB65 ISIN: DE000A2NB650 Kürzel: MUX Forum: Aktien Thema: Hauptdiskussion

Diese Werbung richtet sich nur an Personen mit Wohn-/Geschäftssitz in Deutschland. Der jeweilige Basisprospekt, etwaige Nachträge, die Endgültigen Bedingungen sowie das maßgebliche Basisinformationsblatt sind auf www.dzbank-wertpapiere.de veröffentlicht. Beachten Sie auch die weiteren Hinweise zu dieser Werbung.

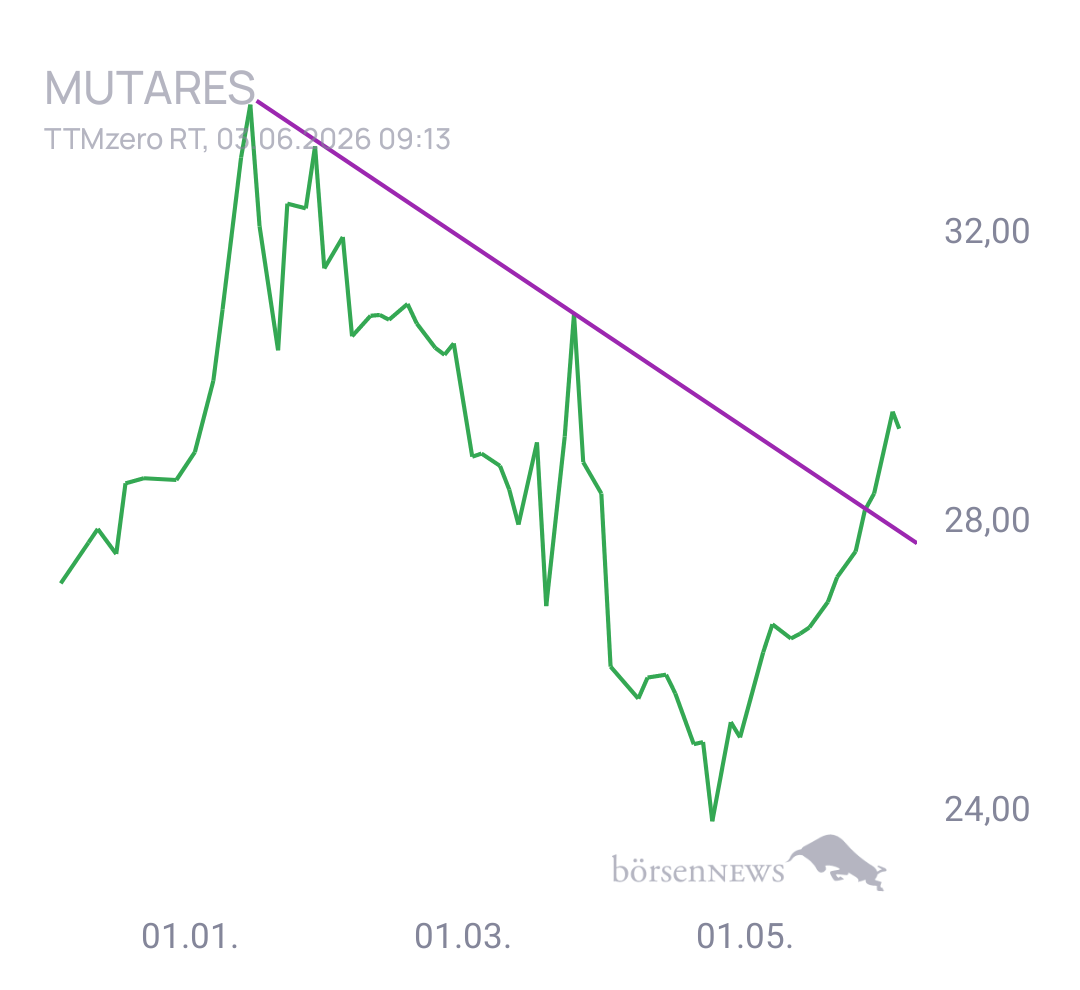

"Der exakte Nettogewinn, der nach Abzug aller Sanierungskosten bei der Mutares Holding hängen bleibt, ist derzeit noch nicht offiziell beziffert, da der Deal noch auf Medienberichten basiert und eine formelle Ad-Hoc-Meldung aussteht.Basierend auf den gängigen Finanzkennzahlen des Mutares-Geschäftsmodells lässt sich der Nettogewinn (Exit-Erlös) jedoch wie folgt realistisch eingrenzen:Kalkulation des geschätzten NettogewinnsDer Kaufpreis: Analysten schätzen das Transaktionsvolumen auf über 450 Millionen Euro (bzw. bis zu 531 Millionen US-Dollar).Die Sanierungs- und Anschaffungskosten: Mutares hat NEM Energy Ende 2022 von Siemens Energy übernommen. Bei solchen Transaktionen handelt es sich meist um einen „Bargain Purchase“ (günstiger Unternehmenskauf im Umbruch), bei dem Mutares oft nur einen symbolischen oder sehr geringen Kaufpreis zahlt und die Restrukturierung aus dem laufenden Cashflow der Tochter finanziert.Erwarteter Netto-Buchgewinn: Da die Restrukturierungskosten direkt operativ bei NEM Energy anfielen und die Beteiligung nun saniert ist, fließt der Großteil des Verkaufserlöses abzüglich von M&A-Beratergebühren und internen Aufwendungen fast vollständig an die Holding. Der Nettogewinn dürfte sich somit schätzungsweise auf 350 bis 400 Millionen Euro belaufen.Die Auswirkungen auf den Jahresüberschuss der HoldingZum Vergleich: Für das gesamte Geschäftsjahr 2026 hat Mutares für die Holding bisher einen Nettojahresgewinn von 165 bis 200 Millionen Euro prognostiziert.Prognose-Sprengung: Allein dieser eine Großdeal würde den bisher geplanten Jahresgewinn für 2026 verdoppeln.Hebel für die Dividende: Da Mutares eine Dividendenpolitik mit einer Basis-Ausschüttung von 2,00 EUR plus einer performanceabhängigen Bonus-Dividende verfolgt, schafft dieser Nettozufluss immensen Spielraum für eine signifikante Sonderausschüttung im Folgejahr.Verwendung des verbleibenden CashflowsDer verbleibende Nettogewinn wird laut der Konzernstrategie nicht nur für Dividenden genutzt, sondern direkt reinvestiert:Rückkauf von Unternehmensanleihen: Mutares hat bereits angekündigt, die Holding-Verschuldung schrittweise von 385 Millionen Euro auf 250 Millionen Euro senken zu wollen. Dieser Profit ermöglicht eine vorzeitige Schuldentilgungen ohne Liquiditätsengpässe.Finanzierung neuer Zukäufe: Das Kapital stärkt die Kriegskasse für die geplante globale Expansion (unter anderem in den USA und Asien" Das ist der eine "oberflächlichen" KI Einschätzungen,schaun wir mal,wer am Ende mit seiner Einschätzung besser lag...Ist ja nicht unintereressant.

Du und auch die ganzen oberflächlichen KIs verwechseln mal wieder Unternehmenswert und Exit-Erlöse ... Wie viel dieser kolportierten 450 Mio. EUR am Ende als Cash tatsächlich und zu welchen Zeitpunkt bei Mutares landet, wird man sehen. Ein Cash-In von 450 Mio. EUR würde die Holding in die Lage versetzen, alle Anleihen komplett zurückzuzahlen - das würde ein wesentlichen Teil des Risikos eliminieren und einen dreistelligen Kurs rechtfertigen. Das wird aber so nicht annähernd passieren.

Eigentlich steht in der südkoreanischen Presse,das der Deal noch diesen Monat unterschrieben wird;das scheint mir dann doch mehr als nur "Interesse" zu sein.Wie auch immer,klar ist,wir sind hier krass unterbewertet,da haben die "copy und paste" Basher im Zuge der Kapitalerhöhung ganze Arbeit geleistet.

Mehr zu diesem Wert

|

|

Thema | ||

|---|---|---|---|

| 1 | MUTARES Hauptdiskussion | ||

| 2 | Wichtige Infos |

|

|

Thema | ||

|---|---|---|---|

| 1 | SAP Hauptdiskussion | ±0,00 % | |

| 2 | für alle, die es ehrlich meinen beim Traden. | ||

| 3 | OTL nach dem RS 1:20 | +0,38 % | |

| 4 | PLUG POWER Hauptdiskussion | ±0,00 % | |

| 5 | IPO CSG | ±0,00 % | |

| 6 | Nio für normale Kommunikation | ±0,00 % | |

| 7 | VW Hauptdiskussion | ±0,00 % | |

| 8 | Mt Monger Resources Hauptdiskussion | ±0,00 % | |

| 9 | Iris Energy | ±0,00 % | |

| 10 | BTC/USD Hauptdiskussion | +0,23 % | Alle Diskussionen |

|

|

Thema | ||

|---|---|---|---|

| 1 | SAP Hauptdiskussion | ±0,00 % | |

| 2 | OTL nach dem RS 1:20 | +0,38 % | |

| 3 | PLUG POWER Hauptdiskussion | ±0,00 % | |

| 4 | IPO CSG | ±0,00 % | |

| 5 | Nio für normale Kommunikation | ±0,00 % | |

| 6 | VW Hauptdiskussion | ±0,00 % | |

| 7 | Mt Monger Resources Hauptdiskussion | ±0,00 % | |

| 8 | IOVANCE BIOTHERAP.DL-,001 Hauptdiskussion | ±0,00 % | |

| 9 | Iris Energy | ±0,00 % | |

| 10 | SpaceX-Haupt-Hauptforum | +0,01 % | Alle Diskussionen |