EVOTEC WKN: 566480 ISIN: DE0005664809 Kürzel: EVT Forum: Aktien Thema: Hauptdiskussion

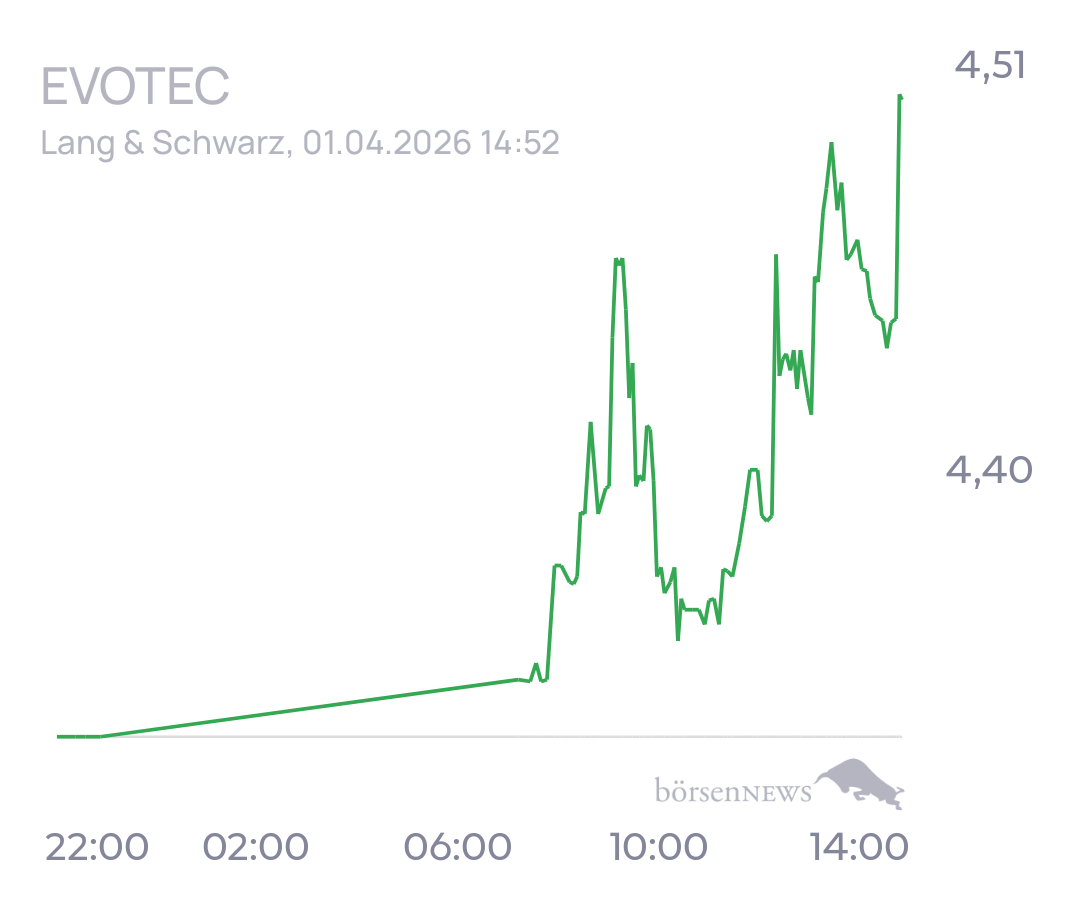

Gute Punkte, aber drei Aspekte die ich zumindest „interessant“ finde (zusammengefasst per KI): 1. Tritons Uhr tickt: PE-Fonds haben 5–7 Jahre Haltedauer. Einstieg 2024 bei ~7–8 €, jetzt 4,50 € (–40%). Ein organischer Turnaround (Horizon) wirkt erst 2027/28 voll – das sprengt den Fonds-Zyklus. Ein Just-IPO jetzt liefert sofortige Liquidität und Bewertungsklarheit für einen Exit bis 2027. 2. Mathematik schlägt Überzeugung: • Organisch: Evotec als Ganzes = 1x EV/Sales → ~6–7 € Kursziel. • SOTP (Just-IPO): Just allein 4–5 Mrd. $ (Biologics Pure Play) + Rest 0,5 Mrd. € → 15–18 €. Triton ist fiduciary – sie müssen den 250% Upside-Play zumindest prüfen. 3. Der neue COO passt zu BEIDEM: Er macht Evotec schlank für den Turnaround und bereitet die verbleibende Firma als Cashflow-Maschine neben dem Just-IPO vor. Kein Widerspruch. Mein Take: Triton wird nicht aus Überzeugung, sondern aus Opportunitätskosten auf MAK eingehen. Wahrscheinlichster Output am 8.4.: Strategie-Review für Just + MAK bekommt Beobachter-Sitz. Das pusht auf 6–7 € sofort, mit Option auf 10 €+ bei IPO-Ankündigung. Die SOTP-Mathematik ist zu groß, um sie zu ignorieren. 🎯

Gute Punkte, aber drei Aspekte die ich zumindest „interessant“ finde (zusammengefasst per KI): 1. Tritons Uhr tickt: PE-Fonds haben 5–7 Jahre Haltedauer. Einstieg 2024 bei ~7–8 €, jetzt 4,50 € (–40%). Ein organischer Turnaround (Horizon) wirkt erst 2027/28 voll – das sprengt den Fonds-Zyklus. Ein Just-IPO jetzt liefert sofortige Liquidität und Bewertungsklarheit für einen Exit bis 2027. 2. Mathematik schlägt Überzeugung: • Organisch: Evotec als Ganzes = 1x EV/Sales → ~6–7 € Kursziel. • SOTP (Just-IPO): Just allein 4–5 Mrd. $ (Biologics Pure Play) + Rest 0,5 Mrd. € → 15–18 €. Triton ist fiduciary – sie müssen den 250% Upside-Play zumindest prüfen. 3. Der neue COO passt zu BEIDEM: Er macht Evotec schlank für den Turnaround und bereitet die verbleibende Firma als Cashflow-Maschine neben dem Just-IPO vor. Kein Widerspruch. Mein Take: Triton wird nicht aus Überzeugung, sondern aus Opportunitätskosten auf MAK eingehen. Wahrscheinlichster Output am 8.4.: Strategie-Review für Just + MAK bekommt Beobachter-Sitz. Das pusht auf 6–7 € sofort, mit Option auf 10 €+ bei IPO-Ankündigung. Die SOTP-Mathematik ist zu groß, um sie zu ignorieren. 🎯

@teyef Dazu KI: „Diese Meldung über Goldman Sachs ist erstmal ein starkes Signal, deutet aber nicht direkt auf eine unmittelbare Übernahme hin. Vielmehr zeigt sie, wie große Finanzakteure aktuell mit der Aktie umgehen. · Die Zahlen im Detail: Die Gesamtstimmrechte stiegen von 6,12 % auf 8,20 %. Der Anstieg kam fast ausschließlich durch Derivate (8,17 %) zustande, die direkten Aktienanteile sind marginal (0,03 %). Das ermöglicht es Goldman, gehebelt und flexibel auf Kursschwankungen zu reagieren, ohne sofort massive Aktien kaufen zu müssen. · Was das für eine Übernahme bedeutet: Rein rechnerisch wäre eine Offerte erst ab 30 % Pflicht, aber schon deutlich niedrigere Anteile könnten einen strategischen Einfluss erlauben. Allerdings ist Goldman in erster Linie Investmentbank, kein klassischer strategischer Käufer. Oft steckt hinter solchen Derivate-Positionen auch die Marktpflege im Auftrag von Dritten. · Der wichtigere Kontext: Viel entscheidender als der absolute Wert sind die aktuellen Rahmenbedingungen bei Evotec: · Schwierige Lage: Die Firma steckt in einer harten Restrukturierung („Projekt Horizon“) mit Stellenabbau und einer düsteren Prognose für 2026, was den Aktienkurs unter Druck setzt. · Altes Übernahmeangebot: Bereits 2024 gab es ein Angebot des US-Konkurrenten Halozyme für 11 Euro pro Aktie, das Evotec damals ablehnte. · Weitere Interessenten: Auch ein aktivistischer Investor (MAK Capital) hält über 5 % der Anteile, und es gibt immer wieder Übernahmegerüchte, z. B. mit BioNTech. Zusammengefasst: Goldman baut seine Position taktisch aus, um von der erwarteten Erholung zu profitieren. Die eigentliche Übernahmefantasie speist sich eher aus der angeschlagenen Verfassung von Evotec selbst.“

Goldman Sachs lifts Evotec voting rights to 8.2% from 6.12% Oggi 17:10 - RSF * Goldman Sachs lifted total Evotec voting rights to 8.2% from 6.12%. * Voting rights held via instruments rose to 8.17% from 6.06%. * Voting rights attached to shares edged down to 0.03% from 0.06%. * Threshold was crossed on March 26, 2026.

Mehr zu diesem Wert

|

|

Thema | ||

|---|---|---|---|

| 1 | EVOTEC Hauptdiskussion | ||

| 2 | Übernahme durch Triton? Ja/Nein Abstimmung |

|

|

Thema | ||

|---|---|---|---|

| 1 | Canopy Hauptforum | -0,59 % | |

| 2 | EVOTEC Hauptdiskussion | -8,01 % | |

| 3 | LUFTHANSA Hauptdiskussion | +0,28 % | |

| 4 | Cloudastructure Inc Registered Shs-A- Hauptdiskussion | -6,84 % | |

| 5 | Handelbar? | -5,47 % | |

| 6 | AMD Hauptdiskussion | -3,46 % | |

| 7 | Ecograf - ein Stern am Graphithimmel | -2,45 % | |

| 8 | NEL ASA Hauptdiskussion | +0,50 % | |

| 9 | ALIBABA GROUP ADR Hauptdiskussion | +4,79 % | |

| 10 | SpaceX - Der größte IPO der Geschichte | -0,60 % | Alle Diskussionen |

|

|

Thema | ||

|---|---|---|---|

| 1 | Canopy Hauptforum | -0,59 % | |

| 2 | EVOTEC Hauptdiskussion | -8,01 % | |

| 3 | LUFTHANSA Hauptdiskussion | +0,28 % | |

| 4 | Cloudastructure Inc Registered Shs-A- Hauptdiskussion | -6,84 % | |

| 5 | Handelbar? | -5,47 % | |

| 6 | AMD Hauptdiskussion | -3,46 % | |

| 7 | Ecograf - ein Stern am Graphithimmel | -2,45 % | |

| 8 | NEL ASA Hauptdiskussion | +0,50 % | |

| 9 | ALIBABA GROUP ADR Hauptdiskussion | +4,79 % | |

| 10 | SpaceX - Der größte IPO der Geschichte | -0,60 % | Alle Diskussionen |