Abschluss!

Sprott zieht durch - und der Markt sollte aufwachen!

Anzeige

Mustang Energy WKN: A40EWK ISIN: CA62821U1003 Kürzel: 92T Forum: Aktien Thema: Hauptdiskussion

0,061

EUR

-3,17 % -0,002

10:53:37 Uhr,

Lang & Schwarz

Kommentare 114

K

Kiezkush245,

24. Okt 22:34 Uhr

1

Hat sich bis Ende immerhin mal gehalten

M

M

K

Kiezkush245,

21. Okt 12:27 Uhr

1

Hoffentlich sind die Bohrungen einfach gut

T

ThimasL,

21. Okt 10:45 Uhr

0

Ja das sehe ich genauso wie du.

M

B

Baddi1980,

19. Okt 18:59 Uhr

4

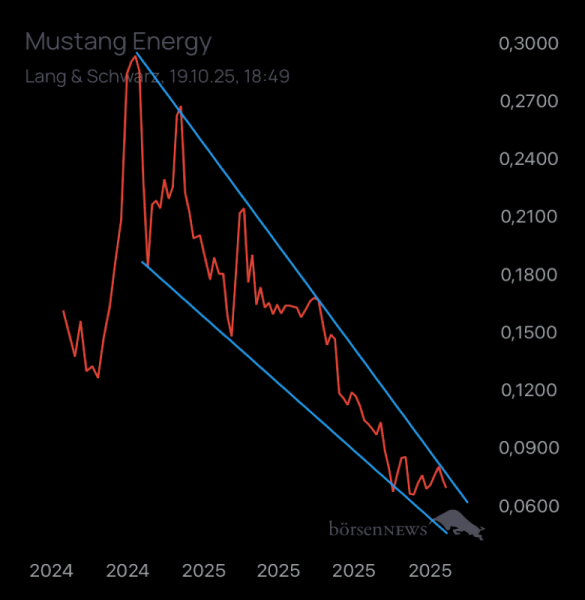

Noch ist der Abwärtstrend intakt. Ich beobachte es noch bzw. Ich würde es mal wagen mit erster tranche.

K

Kiezkush245,

19. Okt 18:49 Uhr

2

Ich hab chatgpt mal 3 prognoseszenarien für 2030 erstellen lassen 😅

K

Kiezkush245,

19. Okt 18:48 Uhr

0

1) Gutes Szenario (Best Case) — Discovery → Partnerschaft → Entwicklungspfad (Produktion nicht zwingend bis 2030, aber erheblich Wertsteigerung)

Annahmen

• 2025–2027: Mehrere erfolgsversprechende Bohrungen (signif. U₃O₈-Zonen mit wirtschaftlicher Mächtigkeit und Gehalt) auf einem oder mehreren Schlüsselprojekten (z. B. Ford Lake / Surprise Creek).

• 2027–2029: JV/Offtake-Partner (Tier-1 Uran-Produzent oder Stromkonzern) sichert Finanzierung für größere Scoping/PEA, 2029–2030 PEA/Feasibility-Study fertig.

• Uranpreis bleibt stabil oder steigt (z. B. USD 70–100/lb U3O8), Investment-klima für Nuklear wächst (Staatliche Unterstützung + Nachfrage).

Wirtschaftliche Folgen

• Starkes Interesse von Märkten / Rohstoff-Investoren → Marktwert wächst deutlich.

• Kapital wird über Partnerschaft/Projektfinanzierung bereitgestellt, Verwässerung für Kleinaktionäre moderat.

Grob-Prognose 2030

• Unternehmensstatus: Projektentwickler mit hohem Realoptionen-Wert (evtl. 1–2 Projekte in advanced stage).

• Marktkapitalisierung (Rough estimate): CAD 150–400M (je nach Umfang Resource & Partner).

• Aktionäre: Signifikante Wertsteigerung, aber evt. zusätzliche Aktienemissionen zur Co-Finanzierung von Studien.

Wichtig: Dieses Szenario benötigt tatsächliche wirtschaftliche Bohrergebnisse — nicht nur anomale Werte. (Optimistisches Outcome).

⸻

2) Mittleres Szenario (Base Case) — Moderat erfolgreich, aber Entw. verzögert

Annahmen

• 2025–2028: Geologie liefert mehrere Anomalien; einige Bohrziele liefern wirtschaftlich interessante Intervalle, aber nicht klar genug für sofortige Skalierung.

• 2028–2030: Zusätzliche Studies und kleinere JV-Verträge / Earn-ins; Unternehmenswert wächst, bleibt aber deutlich unter Produktionsbewertung. Uranpreis moderat (z. B. USD 50–70/lb).

Wirtschaftliche Folgen

• Stetige, aber moderate Kurssteigerung; Finanzierung erfolgt weiter über Platzierungen (Verwässerung möglich). Das Unternehmen bleibt Explorer/Advanced-Explorer.

Grob-Prognose 2030

• Unternehmensstatus: Fortgeschrittener Explorer / früh-Stadium Projektentwickler.

• Marktkapitalisierung (Rough estimate): CAD 30–90M.

• Aktionäre: Moderates Kapitalwachstum, aber gestreckt über 5+ Jahre; Risiko weiterer Platzierungen.

⸻

3) Schlechtes Szenario (Downside) — Keine wirtschaftliche Entdeckung oder Finanzierungsmisserfolg

Annahmen

• 2025–2028: Bohrprogramme liefern keine wirtschaftlich relevanten Zonen; Ergebnisse enttäuschen oder sind uneinheitlich.

• 2026–2029: Finanzierungsbedingungen verschlechtern sich (Kapitalmärkte ziehen sich zurück / Uranpreis sinkt), Equity-Runden werden zu niedrigen Preisen durchgeführt oder Management verkauft Assets.

• Keine wesentlichen JV/Partner finden sich.

Wirtschaftliche Folgen

• Kurs fällt deutlich; weitere Kapitalbeschaffung erfolgt nur zu stark verwässernden Konditionen oder es kommt zu Asset-Verkäufen.

Grob-Prognose 2030

• Unternehmensstatus: Kleiner Explorer mit geringem Marktwert / mögliches Delisting oder Übernahme zu tieferer Bewertung.

• Marktkapitalisierung (Rough estimate): CAD 1–15M.

• Aktionäre: Hohe Verwässerungsgefahr, schlechter bis kein Return.

B

Baddi1980,

19. Okt 14:11 Uhr

0

https://www.investtech.com/de/market.php?CompanyID=49132040

M

Marv90,

19. Okt 8:09 Uhr

1

Probe Uran-Gehalt (U₃O₈ %) 7.98 % Extrem hoch In der Athabasca-Region gelten >1 % U₃O₈ bereits als sehr reichhaltig. 7–8 % sind Top-Werte (vergleichbar mit Cameco’s high-grade Zonen).

6.83 % Sehr hoch ebenfalls “high-grade”

3.35 % Oberklasse deutlicher Hinweis auf strukturelle Urananreicherung

1.59–1.48–1.25 % Solide wirtschaftlich interessant, vor allem in Nähe von Verwerfungen (Fault Zone).

Die Oberflächen- und Bohrgehalte liegen weit über dem Schwellenwert, der im Uranabbau als „wirtschaftlich attraktiv“ gilt (typisch sind 0.1–0.3 % in vielen globalen Lagerstätten).

Das deutet auf eine potenziell hochgradige, strukturell kontrollierte Uranmineralisierung entlang der Surprise Creek Fault Zone hin.

https://www.globenewswire.com/news-release/2025/10/14/3166704/0/en/Mustang-Energy-Corp-Commences-Drilling-at-Surprise-Creek-Uranium-Copper-Project-Saskatchewan.html?utm_source=chatgpt.com

Ich habe das mal mit Hilfe von ChatGPT bewerten lassen.

M

Meistdiskutiert

|

|

Thema | ||

|---|---|---|---|

| 1 | RHEINMETALL Hauptdiskussion | -3,08 % | |

| 2 | Dax Prognose | -0,18 % | |

| 3 | Happiness Biotech Group Ltd. | +1,35 % | |

| 4 | ATOS Hauptdiskussion | +3,68 % | |

| 5 | DRONESHIELD LTD Hauptdiskussion | +11,02 % | |

| 6 | VONOVIA Hauptdiskussion | -0,21 % | |

| 7 | DAX Hauptdiskussion | -0,18 % | |

| 8 | BAYER Hauptdiskussion | +0,07 % | |

| 9 | Metaplanet | +12,39 % | |

| 10 | DELIVERY HERO Hauptdiskussion | +3,52 % | Alle Diskussionen |

Aktien

|

|

Thema | ||

|---|---|---|---|

| 1 | RHEINMETALL Hauptdiskussion | -3,08 % | |

| 2 | Happiness Biotech Group Ltd. | +1,35 % | |

| 3 | ATOS Hauptdiskussion | +3,69 % | |

| 4 | DRONESHIELD LTD Hauptdiskussion | +10,42 % | |

| 5 | VONOVIA Hauptdiskussion | -0,19 % | |

| 6 | BAYER Hauptdiskussion | +0,05 % | |

| 7 | Metaplanet | +13,25 % | |

| 8 | Pyrum Fan & Friends | -3,52 % | |

| 9 | DELIVERY HERO Hauptdiskussion | +3,62 % | |

| 10 | ALMONTY INDUSTRIES INC. Hauptdiskussion | -0,33 % | Alle Diskussionen |